各位客官老爷年末好! 今天就简单说下买车险的必须了解的重难点。

今天就简单说下买车险的必须了解的重难点。

哪里说的不对不准确,欢迎斧正探讨。

隔壁老王买了个新车,开票价183900,店内上保险,外加店内玻璃险150。

交强950,税300,商业险6600(车损,盗抢,三责30万,指定专修,不计免赔)。一共7600。不打折。

第二年老王提前续保找4S报价,因为没出险,交强950打9折855元,税300,商业打4.7折约2800。

老王多了个心眼,货比三家找我报价。我和4S的保单报价一样,外加返30%交强和商业的手续费,即(855+2800)*0.7+300=2558。那么问题来了,4S没有手续费可返么?想回答这个问题,咱们先考虑另一个问题,为什么4S不仅卖车,还卖保险。你为什么上班还偶尔做代购拉顺风车呢?因为不是白干的。站在保险公司的角度说,保险公司返客户30%的手续费,那返4S的手续费应该也是30%吗?肯定不是啊,人家不能白帮你卖保险吧,所以起码40%。但是保险公司又不止你我一家,别家也返40%,我一新来的我返40%,4S卖谁的保险不是卖,卖了我的保险,就得罪别家合作这么久的保险公司。所以我只好再加10%,返50%,4S见利忘义,就开始推我的保险,这样一来,老保险公司也只得加手续费,逐渐各家达到一个平衡点。所以最大受益人是谁呢?

回到老王的续保车。4S的保险手续费差不多是50%,而我只能返30%,所以遇到不懂保险的客户,4S一分钱都不返,保单价格是多少就收多少钱,送不送小礼品看心情。遇到多问一句有没有优惠的客户,4S就打个折便宜小几百,遇到门清的老司机,30%,不能再多了,再多只能送保养,忽悠你来消费。

所以一般来说,在4S续保与找保险员续保相比,价格相差不大。但是如果保险员真的一分钱不想挣你,可能会多返两三个点的个人奖励。真的是花时间精力帮你录单出单,甚至你都不用露面,身份证行车本照片发微信过去,保单给你寄送到家。多说一句,有个这样的好兄弟姐妹,他找你代购什么的,多少钱买的就多少钱卖,也是一分钱不挣还贴时间跑腿才算公平。

【折扣】

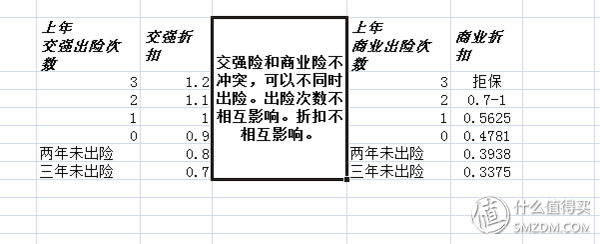

再聊聊出险次数和折扣的问题吧。

只要是找保险员买保险,一般手续费都是手续费30%,无论新车还是旧车续保。

新车,交强商业不打折。

商业险出险1次,次年5.6折。交强险出险1次,原价950(7座1100)。

商业险出险2次,次年,6.5折。交强险出险2次,上浮10%,1045(七座1210)。

商业险出险3次,次年,1.2折,交强出险3次,上浮20%,1140(七座1320)。

那么不出险该怎么打折呢?

一年不出险,商业险4.7折,交强9折855,(七座990)。

两年不出险,商业险3.9折,交强8折750,(七座880)。

三年不出险,商业险3.3折,交强7折655,(七座770)。

四年不出险,也么有更低的折扣了。

交强险,造成死亡,最多赔11万,造成车辆或其他财产损失,最多赔2千。

【这就要说说撞死人到底需要赔多少钱了】

丧葬费:受诉法院所在地上一年度职工月平均工资×6个月;

死亡赔偿金:受诉法院所在地上年度城镇居民人均可支配收入×20年(城镇),上年度农村居民人均纯收入×20年(农村);受害人年龄超过六十周岁的,超过一岁要从二十年中减去一年,年龄超过七十五周岁的,只能乘以五年计算。

被抚养人生活费:被扶养人是指受害人依法应当承担扶养义务的未成年人或者丧失劳动能力又无其他生活来源的成年近亲属。扶养费的计算依据是受诉法院上一年度的城镇居民人均消费性支出或农村居民人均年生活消费支出。被扶养人是未成年人的计算至十八周岁,被扶养人是无劳动能力和生活来源的人的,计算二十年,被扶养人年龄超过六十周岁的增加一岁减少一年,年龄超过七十五周岁的计算五年。被扶养人还有其他扶养人的,赔偿义务人只赔偿受害人依法应当负担的部分。被扶养人有数人的,年赔偿总额累计不超过上一年度城镇居民人均消费性支出额或者村居民人均年生活消费支出额。

撞死一个人,以月均工资3000为例。

丧葬费3000*6=1.8万

赔偿金3000*12*20=72万。

无其他抚养人的抚养费:

未成年人:3000*12*至18岁成年年数(取10)=36万

无劳动能力或经济来源的成年人:3000*12*20=72万

有其他抚养人的抚养费,承担以上总额的一部分。

所以,50万的第三者责任险都不够赔的,如果你的车两三年没出过险了可以打很低的折扣,或者你就是马路杀手,请买100万三者险,对家人负责。

遇到马路上的奇葩,不要觉得自己买了100万够赔的,就一气之下撞过去。

不好意思,免赔。

你这是故意杀人行为。与恐怖分子有什么区别。好好看看免赔条款吧。

【险种】

估计看到这的还真是新司机了,我再讲讲各个险种都是干啥的吧。

主险:

1 车损。保你的全车(不含改装),新车购置价是10万,开票价低开一点,9万。那车损保额就是9万,撞到报废赔你9万。旧车有系统计算折旧,保额降低保费也会降低。保额具体是多少会在保单上显示。这里有个小心眼。不同的保险报价可能会选择不同配置的车进行报价,同样是速腾,选一个10万的低配,和选16万的高配,保额差别很大,保费也能差不少。所以对比保险报价时,一定要确定保额是相同的。另外不同配置可能会影响到有没有天窗之类的,出险事故赔偿金额也会不一样。

出厂没带的或未选装的保险杠等加装不在赔偿范围内。

出厂没带的或未选装的保险杠等加装不在赔偿范围内。

2 三者责任险。你是一,保险公司是二,你的车和别的车或人发生事故,别人车就是第三者。如果事故中你担全责(赔100%),主责(赔70%),半责(50%),次责(30%),无责恭喜你,对方赔你。三者最低好像是5万,高了有10万,20万,30万,50万,最高100万。建议30起,50比较普遍,100保出了事故不用卖房子卖地倾家荡产砸锅卖铁。多说一句,事故造成第三方住院的情况下,你的车会被交警队扣押,直到伤者出院并开具出院证明,或者再也出不来了的极端情况,也是需要结案证明。三者险保费与车价无关。三菱和五菱新车的三者保额要是相同,那保费也完全一样。

3 司机和乘客险。5座车就是保1个司机+4个乘客,一般保额是1万,出事故顶多赔每个人赔1万。7座是1司机+6乘客。保额可以加到两万,但是想高保额不如给自己买专门的交通意外险,一般都是年保费100元左右,身故/残疾都赔付10万。只不过限定某个人而不是任意司机乘客了。

4 盗抢险。你自己车的被盗,车损保额是几万,就赔你几万。

附加险:

指定专修:按照4S店的维修报价赔偿。不买这个险就只能按照小维修厂的报价。(认识修理厂朋友的车主可以不用买这个险)

玻璃险:玻璃单独破碎的话,只买了车损险也不会得到玻璃险的赔偿,所以高速上被石子崩到玻璃的适合可以报这个险。如果石子先崩到车前盖弹到玻璃上,那车损险就一起赔。

划痕险:划痕最高赔付2000。适合开放式,老旧小区,熊孩子出没的地方的车主。

涉水:保你的发动机。雨水少桥底下不积水的地方可以不买。

玩是玩,造是造。

玩是玩,造是造。

不计免赔:这个险比较特殊,是保险的补充。如果你车损保额是10万,而没有买车损的不计免赔,那就只能佩服80%,其他险种以此类推。所以基本都会加上这个不计免赔。你想想,买了个100万的三责需要赔付100万的适合,因为没买不计免赔而需要自己再掏20万,那就很没有必要了。不如花小钱,避免大出血。

【完税】

这个是1-3月买第一年保险的车主会遇到的小问题。其实就是一个每年必须交一次车船税的问题。

老王12月12日提车买保险上牌。那他以后每年保险到期前三个月内都可以进行续保。每次买保险都与上次买保险不在一个自然年内。不涉及车船税完税问题。

要是老王在1月,2月或者3月上旬新买车买保险,次年就会涉及到这个问题。就拿今年1月买车来说,明年1月到期前,也就是今年11月12月,老王都可以提前续保。但是老王已经在买新保的时候交了2017年全年的车船税了,年底提前续保的时候既不能重复交2017年的车船税,也不必提前交2018年的车船税,那他现在续保就不用交税,曰:已完税。但是呢,今年提前续保,那2018年的车船税还是需要2018年年底交税,因此2018年11月或12月就也必须提前续保交税,再往后的年度都需要提前续保。而不能等到2019年1月续保,造成2018年没有缴纳车船税。

就是这么点事儿。

【批单】

也就是保险单里的信息修改。投保人,被保人,车主。地址电话身份证号,甚至车牌号,车架号,厂牌型号等等,录错的信息都能修改。不能修改的有保险期间。而且如果录单时把别人的新车合格证当成你的录了,那就只能退保了,不能修改。车架号,厂牌型号,发动机号这三个信息不能同时批改。

还有增加减少险种,或者保额。比如30万三者增加到50万,只需要缴纳原本的差价*剩余保险期/全年保险期。也就是说,老王买的30万三者,半年后觉得30万不够赔的,就去保险公司加到50万,只需要缴纳后半年的差价。

过户:车辆过户需要的手续。

双方身份证(营业执照)。

新行车本。

车辆登记证书(大绿本)

二手车交易发票。

交强险不能退。(新车返厂维修,报废等情况除外)

商业险随时退。哪怕贷款车也能退,但是你买车的时候肯定和4S商量好了车价优惠的前提就是买多少保险。所以买了保险享受了优惠,回过头却去保险公司退保的行为其实是很令人不齿的。但是,商业险自由买自由退,不需要理由。千拦万阻,一通电话打到保监局或者省保协,妥了,保险公司的效率会吓到你。

退保会造成你这一单保险返给4S店的手续费在当月扣除,或者下月扣除。4S店车没挣钱,保险白帮着卖了。4S销售会恨死你。

做人要厚道,坑人者自坑。助人者天助。

一个有着充足竞争与严格监管和投诉渠道的行业是健康的行业。哪里有托或者黄牛,那一定是不合理。

【保险押金】

贷款车基本都有保险押金。

贷款期一年的没有押金。

多年贷款的,但是上多年联保的,不需要保险押金。(可是你需要一次性、交这么多年的保险钱啊)

而且贷款车一分钱都不返给你,什么礼品都可以不给你。给你是可怜你,或者你长得好看。

所以呢,贷款两年的车主在第二年年底还清贷款后,拿到绿本登记证书,再找4S要回保险押金。

而两年联保的第二年折扣可以再0.5625折到0.7225折之间浮动,可以在录单时调整。当然怎么调保险员不会跟你商量的。前面我们说了,正常不出险,第二年打几折来着,嗯,0.4781折,与联保差了10%~15%而且考虑到4S不给30%的手续费的话,差的钱还是很客观的呢。哦对了,联保只有商业联保,交强设计涉及到交税,所以联保是商业买两三年的,交强只能买一年的。

所以这里有涉及到一个对比,贷款车第二年不要押金直接找保险员买保险会不会省钱。

那咱就来算算。

保险押金2000元。

手续费30%。

那保单保费需要在6666(不含车船税)元以上才能让你的手续费高于保险押金。

保险押金金额/手续费率>保单保费,店里买吧。

保险押金金额/手续费率<保单保费,押金算娘兰劳资不要了!

========================================================================

商业出险两次的折扣可调。

最后说两句。

有的车主说,我这车一年开不了几次。不买商业险。

有的车主说,我在县里开,村里开,地里开,不用那么多险。

我说,哦,那好。那用不着。

保险的意义是将投保人群体的损失分摊到每一个投保人的保费里(扣除保险人成本和利润后)。也就是说,投保人只有出险和不出险两种结果,出险了那保险就用上了。不出险,保险白买了,但是撞人撞车住院修车这些闹心的事儿也饶你而走了,图个平安和安心。所以花几千块钱买了保险,可以规避大事故造成的大损失,让你的家人不会因为事故而发生重大变故。说难听点,你没买(够)保险,且出车祸撞了别人,全家人跟你一起闹心倒霉,赔出去几万好几万。再难听点,你出了事故撒手走了,留下一屁股债媳妇孩子替你还。

老司机开车稳,车损可以不买。三者不能不买。

给自己买保险,是对家人的负责;给家人买保险,只是减轻自己的负担。